中国汽车产业历经近40年“从无到有”的快速发展,已经成为全球最大的汽车生产和消费国,并且在2023年开始引领全球新能源车的发展潮流,开始进入到了“从有到强”的大变局时期。

变局,意味着调整,调整就意味着洗牌。洗牌对有些车企意味着机会,对有些车企则意味着危机。特别是在2023年上半年,“卷”成为了市场最主要的旋律。在此背景下,哪些车企交出了优异的答卷呢?

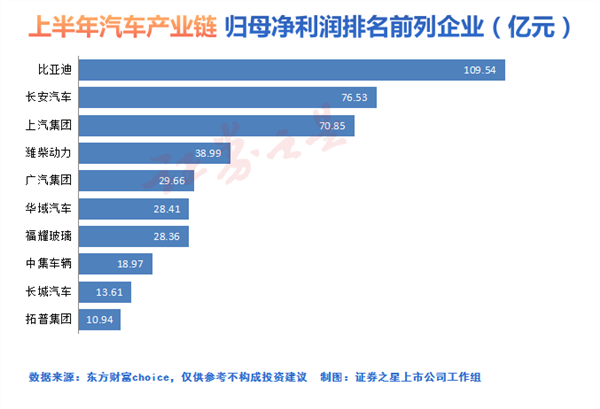

比亚迪成为汽车行业最赚钱企业

从营收规模看,A股市场中在营收上突破千亿元大关的整车企业是上汽集团和比亚迪。上汽集团上半年营业收入为3164.10亿元,同比增长3.73%,在车企中排名第一,但其归母净利润增速较小,且利润规模不及比亚迪。比亚迪上半年实现营业收入2601.24亿元,同比增长72.72%,实现归母净利润109.54亿元,同比增长204.68%。

上汽集团和比亚迪两家龙头车企的表现,也正代表了处在向新能源转型期的传统车企和提前“all in”新能源的车企所处的境况。产销快报显示,今年上半年,比亚迪累计销量已达125.56万辆,同比增长94.25%。在国内整体市场中的份额为10.6%,在新能源汽车市场中则已高达33.5%。就毛利率来看,比亚迪汽车业务毛利率为20.67%,较去年同期提升4.36个百分点,同时也明显超过中国汽车行业10%左右的平均水平。

汽车价格战影响多数车企毛利率

事实上,汽车并非高毛利行业,车企毛利率基本维持在15%左右。当需求减弱,车企们不得不发起价格战以刺激销量,降价一向是销售中最为有力的营销手段,也是底牌,但并非所有人可以从价格战中活下来。

年初特斯拉国产车型最高降价4.8万元的做法直接吹响价格战号角,引发国产新能源汽车降价潮;3月湖北高额政企补贴平地一声雷掀起汽车行业新一轮大规模“价格战”;进入8月以来,造车新势力和传统车企通过官降、让利、调低新车上市价格等再次掀起新一轮降价潮。而多数车企披露的半年报中均不同程度地强调价格战的影响。

从图中我们可以看到,除了比亚迪、江淮汽车、上汽集团外,多数乘用车企业销售毛利率下滑。

在此背景下,车企将无可避免的进入淘汰赛。新能源汽车变革是一场技术革命,有核心技术企业才能活下来,如果只是简单拼装,活下来的概率很小。

上半年车企销量完成率普遍偏低

对于新能源车或者是传统燃油车而言,销售量或者说规模是一切的基点,如果没有销售量,那么一切免谈。

背后的原因在于新能源车属于制造业,而制造业无一例外都是重资产行业。这意味着企业必须要有规模优势。只有规模做起来了,生产的越多,单车成本才能越低,对上下游的控价才能力越强,从而又能进一步降低成本。

与此同时,不论是新能源车还是传统燃油车,造车本身不是一个高毛利的行业,如果没有销量兜底,那么业绩也就无从说起。

整体来看,理想汽车销量完成率较高,上半年销量13.91万台,年度目标为30万台,完成率46.37%。随着L7/L8/L9的陆续上量交付,理想汽车目前的月销量已经稳定在3万台左右,根据理想汽车的预估,第四季度的月交付量将超过4万台,如此看来完成年度目标几无悬念。

广汽集团上半年销量116.3万台,年度目标264万台,完成率44.05%。其中广汽新能源上半年斩获颇丰,埃安品牌的8月销量已经超过了5万台,随着昊铂车型带来的增量,新能源产品带来的助力将有利于广汽集团冲击年度销量目标。

不过,还是有不少车企离全年目标尚有不小差距,因此下半年各大车企在促销上或将下大力气。

本文网址:http://www.78099.cn/gulouqu/427983.html ,喜欢请注明来源河南开封新闻网。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。