证券之星光伏行业周报:中国有色金属工业协会硅业分会数据显示,本周硅料库存消化明显,多晶硅价格小幅上涨。浙商证券最新观点指出,HJT电池重大突破临近,预计2023年逐步实现盈利,2024年有望引来产业化大年。宏观方面,国家能源局数据显示,今年上半年我国可再生能源发电总装机突破13亿千瓦,其中太阳能发电装机4.71亿千瓦。企业方面,阿特斯7月19日公告显示,确定投资建设呼和浩特阿特斯电子材料科技有限公司年产20GW单晶拉棒、40GW单晶坩埚项目以及年产10GW切片+10GW电池+5GW组件+5GW新材料项目,预计投资金额分别为80亿元以及60亿元。

硅料库存消化明显 多晶硅价格小幅上涨

中国有色金属工业协会硅业分会数据显示,本周国内N型料价格区间在7.0-8.2万元/吨,成交均价为7.60万元/吨,周环比涨幅为2.01%;单晶致密料价格区间在6.3-7.4万元/吨,成交均价为6.74万元/吨,周环比涨幅为2.59%。

本周硅料市场延续涨势,P型硅料涨幅超过N型硅料,主要是因为下游企业近期签订大单维持高开工生产,而目前P型仍然占硅料市场的80%以上,因而短期内受需求刺激上涨。本周包括几家大厂在内的多家多晶硅企业已经完成7月签单,成交情况近期有明显改善。价格上涨主要有以下几个原因:其一是硅料企业议价空间拉大,硅片企业近期频繁签订大单,6月底积压的硅料库存基本消化殆尽,剩余部分已在合理区间内。其二下游开工情况有较为明显的好转,在终端需求刺激下采购开始变得积极,因此需求拉动价格扭转。

截止本周,国内硅料在产企业维持在14家,其中两家企业正常设备维护检修,预计在月底前恢复正常运行;此外仍有个别企业降负荷运行,对产量影响较小。根据上下游排产计划,7月份多晶硅产量预期在12.5万吨左右,进口量在0.5万吨,7月多晶硅总供应量约在13吨,同期硅片产量预期在47GW左右。一方面,硅料价格已基本贴近生产成本,另一方面,下游需求订单有所好转,库存压力减轻,故预计后续价格或将仍将延续持稳微涨的态势。

机构观点

浙商证券最新观点指出,HJT电池重大突破临近,预计2023年逐步实现盈利,2024年有望引来产业化大年。

1)短期:随着银包铜、双面微晶、0BB技术持续导入量产,单GW设备投资额的进一步降低,HJT在硅成本(薄片化)+非硅成本(银包铜、低铟方案)降本潜力大。预计部分光伏巨头下半年在HJT领域有望获得重要突破。

2)中长期:HJT电池与钙钛矿、电镀铜具备更良好的匹配性,看好中长期HJT+电镀铜+钙钛矿电池的产业化发展路线。

3)市场空间:设备成长空间大;核心零部件赛道受益国产替代;浆料具快速放量潜力。

HJT设备:预计2025年市场空间达602亿元、2022-2025年CAGR=74%;设备市场空间大、产业链话语权强,在行业0-1阶段将优先受益。

HJT核心零部件:预计2025年市场空间达53亿元、2022-2025年CAGR=74%;小而美赛道,竞争格局好、盈利能力强,行业1-N阶段受益。

HJT浆料:预计2025年市场空间达180亿元、2022-2025年CAGR=66%,金属化降本至关重要,在行业1-N阶段需求有望快速放量。

投资建议:聚焦HJT设备+核心零部件+材料

【光伏HJT设备】重点推荐真空镀膜设备、铜电镀设备:罗博特科、迈为股份、金辰股份、捷佳伟创、东威科技、芯碁微装等。

【HJT核心零部件】重点推荐:英杰电气、汉钟精机。

【HJT浆料、硅片】重点推荐:苏州固锝、高测股份。

风险提示:光伏行业产品或技术替代的风险。

宏观事件

1、国家能源局:我国可再生能源发电总装机突破13亿千瓦

今年上半年,全国可再生能源发展势头良好,发电装机和发电量稳定增长。截至6月底,全国水电装机4.18亿千瓦,风电装机3.9亿千瓦,太阳能发电装机4.71亿千瓦,生物质发电装机0.43亿千瓦,可再生能源发电总装机突破13亿千瓦,达到13.22亿千瓦,同比增长18.2%,约占我国总装机的48.8%。

今年1-6月,我国可再生能源发电新增装机1.09亿千瓦,占全国新增装机的77%。其中,水电新增536万千瓦、风电新增2299万千瓦、太阳能发电新增7842万千瓦、生物质发电新增176万千瓦。全国可再生能源发电量达到1.34万亿千瓦时,其中水电发电量5166亿千瓦时,风电发电量4628亿千瓦时,光伏发电量2663亿千瓦时,生物质发电量984亿千瓦时。

2、三部门提出新能源建议;上半年新增装机78.42GW

根据国家能源局发布的数据,今年上半年,全国太阳能发电新增装机7842万千瓦(78.42GW),同比增长154%,与去年全年新增装机规模接近,累计装机470.67GW,成为仅次于火电的第二大电源。工信部电子信息司副司长杨旭东表示,光伏行业继续保持了高速增长的态势,无论是在制造端还是电站建设应用端,整个行业呈现了蓬勃向上的气氛。在产业高速发展的同时,技术迭代不断加速,n型先进产品不断扩大应用,钙钛矿以及叠层电池等新技术、新产品产业化进程加速,智能光伏示范应用也取得了一些新的进展,光伏智能制造、智能运维、智能调度等水平大幅提升,光储融合、光伏制氢,光伏+、多领域自动化解决方案也在持续优化。

3、涉及太阳能!山东省能源局征集2023年能源领域新技术、新产品和新设备

7月14日,山东省能源局发布关于征集2023年度山东省能源领域新技术、新产品和新设备的通知,其中在新能源领域征集范围包括,太阳能、风能、生物质能、地热能、海洋能、核能、氢能等高效开发利用。

4、浙江:2023年继续对投产的光伏、风电项目实行全额保障性并网

7月17日,浙江省人民政府办公厅关于印发2023年浙江省扩大有效投资政策的通知,通知指出,支持可再生能源高质量发展。继续对投产的光伏、风电项目实行全额保障性并网。支持建设符合规定的农光互补项目。实施屋顶分布式光伏建设导则,推进公共建筑、公共设施、工业园区及企业厂房、居民屋顶分布式光伏规模化发展。探索深远海风电试点建设,支持分散式风电有序发展。

5、3.49GW!江苏“海上储能”项目清单出炉!

7月19日,江苏省发改委印发《沿海地区新型储能项目发展实施方案(2023-2027年)》。方案总体目标明确,到2025年,沿海地区新型储能项目累计投运规模力争达到250万千瓦左右,确保沿海地区新增500万千瓦海上风电和500万千瓦海上光伏并网消纳。

到2027年,沿海地区新型储能项目累计投运规模力争达到350万千瓦左右,确保沿海地区海上风电和海上光伏两个千万千瓦级基地并网消纳。

在沿海地区重点开展19个大型新型储能项目的规划布局工作,项目规模总计349万千瓦,其中盐城10个共181万千瓦,南通6个共108万千瓦,连云港3个共60万千瓦,推进新型储能科学布局,打造沿海“新能源+储能”多元化应用示范区。

行业新闻

1、辽宁盘锦市:到2030年风光总装机达到5GW!

近日,辽宁省盘锦市人民政府印发《盘锦市碳达峰实施方案》,《方案》提出:大力发展光伏和风电。推进光伏产业集中式和分布式开发利用协同并举。推动大型公共建筑、商业楼宇、厂房等开展建筑光伏一体化技术试点,支持盘山县打造全国整县(市、区)屋顶分布式光伏开发试点示范。因地制宜发展分散式风电、分布式光伏、农光互补、渔光互补,推进“光伏+设施农业”等低碳农业模式,提高农村能源自给率。探索推进“光伏+充电桩”等项目,打造以公共停车位、道路停车位、独立充电站等公用充电设施为主,住宅小区、办公场所自用、专用充电设施为辅的光伏充电服务网络。积极争取海上风电登陆点城市,因地制宜发展分散式风电。到2030年,风电、太阳能发电总装机容量达到500万千瓦。

2、浙江宁海:力争到2027年“光伏+储能”产业集群产值突破500亿元

7月20日,宁海县政府发布宁海县加快打造“365”千亿级产业集群行动方案(2023-2027年),方案指出,力争到2027年“光伏+储能”产业集群产值突破500亿元。

3、河北石家庄市:支持具备条件的企业开展“光伏+储能”等建设

近日,石家庄市工业和信息化局发布石家庄市工业领域碳达峰实施方案,文件指出,鼓励企业 、园区就近利用清洁能源,支持具备条件的企业开展“光伏+储能”等建设 。

增强源网荷储协调互动 , 引导企业、园区加快分布式光伏、分散式风电 、多元储能、高效热泵、余热余压利用、智慧能源管控等一体化系统开发运行,推进多能高效互补利用,促进就近大规模高比例消纳可再生能源。

4、北京:加快农村清洁能源利用 示范推广“光伏+农业”模式

7月18日,北京市农业农村局关于印发《北京市农业农村减排固碳实施方案》 的通知。通知指出,加快农村清洁能源利用,推进煤改清洁能源供暖技术应用,“十四五”期间具备条件的剩余山区村庄基本完成农村地区冬季取暖清洁能源改造工作。开展地源热泵供暖、光伏微电网应用、太阳能光热蓄能增温等技术的示范与应用。示范推广“光伏+农业”模式,在具备条件的种植园区,将太阳能光伏发电系统、光热系统及新型纳米仿生态转光膜技术综合应用到传统温室大棚,在养殖场屋顶建设光伏电站。新建高效设施农业可统筹考虑光伏发电、地源热泵供暖。

公司动态

1、阿特斯:合计140亿元投资建设光伏产业链扩充及配套项目

阿特斯光伏新能源全产业链项目迎来最新进展。7月19日公告显示,阿特斯确定投资建设呼和浩特阿特斯电子材料科技有限公司年产20GW单晶拉棒、40GW单晶坩埚项目以及年产10GW切片+10GW电池+5GW组件+5GW新材料项目,预计投资金额分别为80亿元以及60亿元。

此前在7月16日,阿特斯与呼和浩特市人民政府、呼和浩特经济技术开发区管委会签订《光伏新能源全产业链项目投资合作协议书》,就公司在呼和浩特市投资建设光伏新能源全产业链项目达成合作意向。项目拟选址位于开发区沙尔沁工业区,总占地面积约7400亩。

7月16日披露的投资合作协议显示,本次拟投资项目总体规划分为三期,其中项目一期为年产30GW单晶拉棒项目、80GW坩埚项目、10GW单晶切片项目、10GW太阳能电池项目、5GW光伏组件项目、5GW相关配套产品项目,一期总投资约180亿元。

2、进军光伏!纯碱“排头兵”拟分拆上市

7月19日,唐山三友化工分布公告,为推进控股子公司唐山三友硅业有限责任公司(以下简称“三友硅业”)分拆上市工作,公司分别召开八届十四次董事会、八届十四次监事会会议,会议审议通过了《关于控股子公司三友硅业进行股份制改造的议案》,三友硅业拟进行股份制改造并整体变更为股份有限公司,以满足未来进行首次公开发行股票并上市要求。

公告中提到,为落实公司“三转”战略,加快构建“三链一群”产业布局,发展壮大有机硅新材料产业,提升三友硅业的盈利能力和综合竞争力,根据公司总体战略布局,公司拟分拆三友硅业至境内证券交易所上市。

3、三五互联:子公司天津通讯拟增资扩股引入投资者 加速光伏产业布局

7月17日,三五互联发布公告称,控股子公司天津三五互联移动通讯有限公司(以下简称“天津通讯”)以增资前估值20亿元增资扩股引入共青城卜元鑫盛创业投资基金合伙企业等十位投资者,由其以货币方式向天津通讯增资1.95亿元,合计获得天津通讯增资后8.89%股权;公司放弃本次增资的优先认缴权。天津通讯本次增资扩股引入投资者,将帮助其进一步加速光伏产业布局。

4、47亿押宝异质结!光伏再迎跨界者

7月15日,乐通股份发布公告称,公司与浙江安吉经开区签署了《产业投资合作框架协议》,乐通股份拟通过自有及自筹资金在安吉经开区与其他合作方共同投资设立控股子公司(以下简称“项目公司”),建设高效异质结电池和组件智能制造项目。

项目拟总投资约47亿元,其中固定资产投资约30亿元,拟规划建设4.8GW高效异质结电池+4.8GW电池组件全自动智能产线。项目分两期实施,项目厂房计划一次性规划建设完成。项目一期总投资约16亿元,其中固定资产投资约13亿元(设备投资约5.6亿元),拟规划建设2条、1.2GW高效异质结电池+3条、2.4GW电池组件全自动智能产线;项目二期总投资约31亿元,其中固定资产投资约17亿元(设备投资约13.8亿元),拟规划建设6条、3.6GW高效异质结电池+3条、2.4GW电池组件全自动智能产线。

5、深圳能源:拟23.17亿元投建450MW火光储多能互补项目

7月18日,深圳能源发布公告称,全资子公司深能北方能源控股有限公司(简称:北方控股公司)所属全资子公司深能尉犁能源开发有限公司(简称:深能尉犁公司)拟投资建设深能巴州尉犁县45万千瓦火光储多能互补项目,项目总投资为23.17亿元。

据介绍,项目位于新疆巴音郭楞蒙古自治州尉犁县境内,于今年2月取得投资项目登记备案证。项目规划光伏电站容量45万千瓦,同时配套67.5 兆瓦/135 兆瓦时电化学储能设施。项目总投资23.17亿元,其中自有资金为4.65亿元,其余投资款拟通过融资解决。考虑到深能尉犁公司资金情况,拟由北方控股公司向深能尉犁公司增资4.63亿元,增资后深能尉犁公司的注册资本由200万元增至4.65亿元。

二级市场

关键指标

行业估值

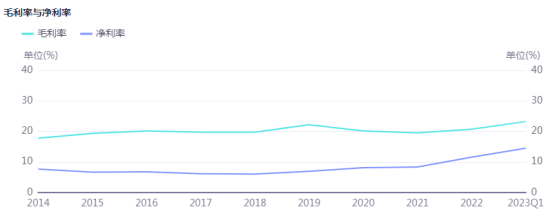

毛利净利

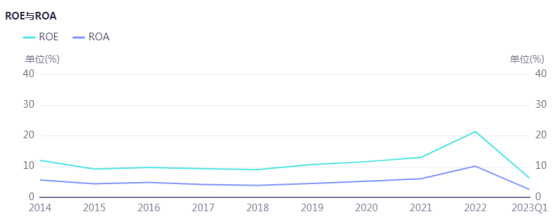

ROE与ROA

个股涨跌幅

产业链价格

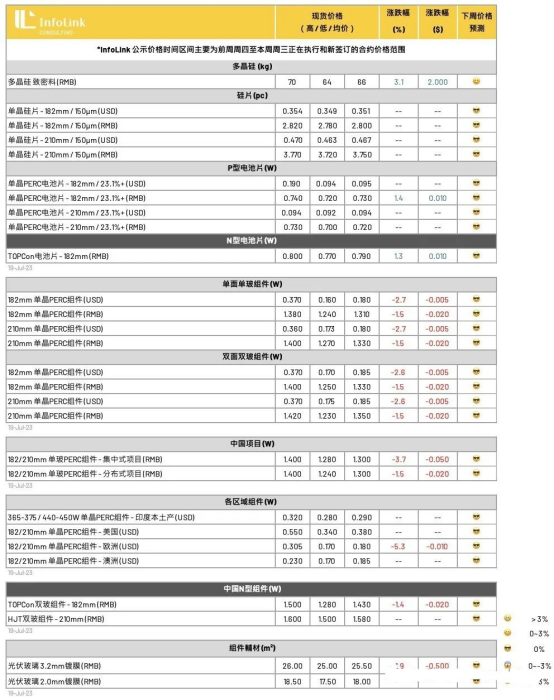

硅料价格

硅料环节前期积压的现货库存,近期去库效果显着,发生大幅下降,有效改善硅料供应端的压力。另外,当月新增产量部分,包括头部厂家在内均有各自特殊情况,月产量环比下修。叠加前期部分买家的囤货策略,以及拉晶环节用料的刚性需求量环比增加,整体稼动水平回升,以及新拉晶产能的释放和炉台增量需求,综合环境变化,引起硅料销售环境发生较大逆转。

基于前期价格提前触底、迫近硅料生产环节整体成本水平的底部价格,结合本月市场环境变化,近期新成交签单的致密料价格均出现明显回调,在前期每公斤60-65元范围上回调至63-68元区间,更加需要注意的是,头部厂家的多数订单仍处于执行期,若有调价机制,或将可能涉及到与买家之间新的协商和谈判。

三季度生产制造环节被动面临的、潜在影响因素较多,包括但不限于限电、限产和投产进度不达预期,以及外界环境的不可抗力因素干扰。三季度整体硅料的月产量增幅有限,区分品质优劣和使用喜好的话,质优价廉的硅料将会明显获得更多青睐,甚至阶段性资源紧张。

硅片价格

本周P型硅片成交价格依然维稳没有变化,M10, G12尺寸纷纷落在每片2.8元与每片3.75元人民币左右。当前M10尺寸在单瓦售价上维持性价比的优势。N型硅片部分,本周主流成交价格维持上周落在每片2.9元人民币左右。

近期硅片环节存在价格走势的分歧,从硅片生产企业成本角度的考量,当前价格已经逐步贴近厂家的成本线,后续跌价空间有限,同时,邻近的下游电池环节当前盈利水平仍然饱满,基于利润分布平均的意识下,硅片价格确实有反弹的潜力。

然而,从硅片的供需角度来看,硅片环节当前尽管库存有效消纳,当前仍维持比较健康的库存水平,然而厂家7月份稼动率维持高档,随着硅片厂家产出持续放量,难以避免硅片库存的积累风险,供应过剩景况明确下,后势仍有望跌价。预期未来上游企业将面临品质与价格的分层,并持续透过稼动率的调配引导价格与库存水平的变化。

电池片价格

当前PERC电池片供应能力相对平稳,今年新增的扩产规划以N型TOPCon为主,然而由于TOPCon产能上线不如预期,不论设备进场、爬坡与调适的时间都相对拉长,同时迭加一部分电池厂家自用率提升,外售量对应减少,在面对组件新增产能的起量、囤货,现阶段采购M10 PERC电池需求相对旺盛。

本周主流尺寸电池片成交价格有小幅提升,M10尺寸主流成交价格来到每瓦0.73元人民币左右;而G12尺寸电池片则维持落在每瓦0.72元人民币左右。在N型电池片部分,本周TOPCon(M10)电池片价格维稳,成交价格普遍落在每瓦0.79元人民币左右。观察N型电池片与P型价格价差维持每瓦6分钱人民币左右。而HJT(G12)电池片外卖厂家稀少,价格落在每瓦0.9元人民币不等。

当前M10 PERC电池片由于价格处在相对低点,并甚至出现小幅反弹,组件厂在三四季度竞争出货目标下,采购电池采购相对积极。同时,也听闻部分组件厂家在手高价库存需要消纳,而当前电池片价格测算下能符合厂家综合的出货价格。然而,观察组件签单价格仍在走低,对于采购成本的提升仍相对吃力,预期后续电池厂仍需承受来自组件厂的压力。

组件价格

本周组件价格仍持续出现下探,然跌价幅度已相对前期收窄,一线厂家新签订单价格PERC 单玻组件约落在每瓦 1.3-1.35元人民币,多数价格持稳为主,然而部分企业迎接半年报、以及下半年市占率的竞争,价格仍有下探至1.28-1.3元人民币的水平,而二三线报价也持续下探,本周虽整体落在1.25-1.28元的水平,然而部分已开始有低于1.25元的价格。高价部分,仍有前期订单在执行,价格基本落在1.4左右的区间。

上游价格上涨明确,部分少量分销价格酝酿1-2分人民币的涨幅,然而后续是否落定目前仍旧需要端看需求启动的情况,7月需求虽有开始拉动,但整体仍旧呈现不温不火的状态,需求未完全启动的状态下,且厂家竞争订单、远期价格仍有让价,涨价成功落地机率有限。

展望后势,8月签单价格也随着近期开标价格,价格有微幅下探的趋势,一线仍暂时约1.28元人民币左右,总体来看,当前组件价格已无太多毛利空间,成本受到挤压之下,后续价格调整空间将较为受限,三季度需观察需求以及限电影响,也不排除有短期反弹的可能性。

海外组件价格,本周价格持续小幅下滑,中国出口执行价格约每瓦 0.165-0.185元美金(FOB),欧洲价格近期现货价格约在每瓦0.165-0.175欧元,黑背版约溢价2-2.5欧分,部分厂家持续出清库存,低价部分约0.15-0.16欧元有增多的趋势,在过往较少发生低于亚太地区的价格。而亚太地区价格暂时稳定约 0.165-0.18元美金。区域制造组件价格暂时持稳,美国市场本季度价格维稳,但后续恐因为二三线制造分销价格影响,低价三季度仍有下调趋势。印度本地制造组件价格暂时持稳,而进口部分,受美国进口波动影响,部分输入印度的价格有下降趋势,中国制组件约0.16-0.17元美金、东南亚制组件约0.21-0.25元美金。

N型整体价格持续受到PERC组件价格下探波动,今年整体PN之间价差收窄幅度较缓。海外价格波动较大,主要也是受PERC组件跌价及欧洲市场库存影响。

N-HJT 组件(G12)近期执行价格约每瓦 1.5-1.6元人民币,海外价格约每瓦 0.197-0.22元美金。

TOPCon 组件(M10)本周价格区间约每瓦 1.28-1.5元人民币,海外价格与 PERC 溢价约 1 -1.5美分左右,价格约每瓦 0.18-0.21元美金。

本文网址:http://www.78099.cn/gulouqu/426757.html ,喜欢请注明来源河南开封新闻网。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。