【本文来源:海南省绿色金融研究院】

1.1 中国减碳目标彰显大国责任

碳中和与绿色发展已成为全球各国共识,根据2021年领导人气候峰会资料,截至2020年提出碳中和目标的国家已达126个,占全球碳排放总量约51%,其中,有53个国家和33个地区承诺实现100%清洁能源。中国是全球最大的二氧化碳排放国,全球能源巨头BP集团统计数据显示,2019年全球碳排放总量达到341.69亿吨,而中国碳排放总量达到98.26亿吨,位居全球首位,占比约29%。

2020年9月22日,习近平总书记在第 75 届联合国大会一般性辩论中提出了中国碳达峰、碳中和“3060目标”。12月,习近平总书记在气候雄心峰会上宣布:到2030年,中国单位国内生产总值二氧化碳排放将比2005年下降65%以上,非化石能源占一次能源消费比重将达到25%左右,森林蓄积量将比2005年增加60亿立方米,风电、太阳能发电总装机容量将达到12亿千瓦以上。

1.2 从碳排放源看减碳路径

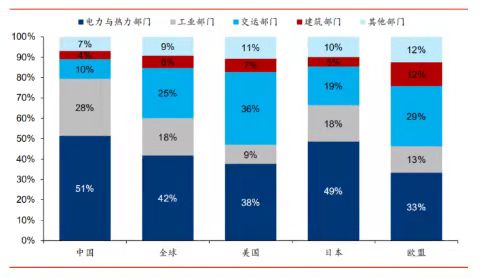

碳排放的来源决定碳中和目标下的减碳路线。按照经济部门类型,可将碳排放源分为五类:电力与热力部门、工业部门、交运部门、建筑部门、其他部门。根据国际能源署(IEA)2018年数据,中国电力与热力部门碳排放占比最高,达到51%,其次为工业部门,占比28%、交运部门占比10%、建筑部门占比4%;中国碳核算数据库(CEADs)数据显示,2017年碳排放占比前四行业依次为供电与供热44.37%、钢铁冶炼及加工17.96%、非金属矿产12.53%、运输仓储及邮电7.75%,合计占全国碳排放总量的80%以上。

从国际比较来看,各国碳排放源的结构性差异,更多是由产业结构差异造成的。美欧日等发达经济体虽然电热部门同样是碳排放主力,但工业部门碳排放占比更低,交运部门占比更高。其中,工业部门的碳排放,主要来源于钢铁、电解铝、水泥等行业。

图1:碳排放源:电力与热力部门是碳排放最大领域,数据为2018全年数据

图1:碳排放源:电力与热力部门是碳排放最大领域,数据为2018全年数据

资料来源:IEA,华泰证券研究所

从全球来看,电热力部门、工业部门、交运部门都是碳排放的主要来源部门。中国能源、工业和交通运输三个领域合计碳排放占比超过90%,是未来实现碳中和目标节能减排的关键领域。从碳排放源出发,中国碳中和的路径,主要也是电力部门脱碳化、工业部门节能化、交运部门电力化、建筑部门绿色化,除此之外,还有公共部门承担着环保减碳的责任。其中,电力部门脱碳路径比较清晰,即发展光伏、风电替代火电,交运部门的减碳技术更为成熟,目前新能源汽车已进入发展快车道,而工业部门减碳的难度最大,一方面要靠能源替代(绿电代替化石能源,如电解铝),另一方面,要靠电气化(如钢铁行业)或新技术、新工艺(如水泥)。

图2:碳中和的主要路径

资料来源:BP Energy,中国生态环境部,中金公司研究部

2、碳中和目标下,相关投资迎来爆发期

全球迎来碳中和投资热潮,碳中和、零排放正在以前所未有的方式重塑投资。高盛集团预计2021年可再生能源的开支将首次超过石油和天然气。为了响应全球应对气候变化的《巴黎协定》,来自全球16个国家的超过275家大型资产管理机构,成立了“全球机构投资者应对气候变化组织”(IIGCC),并已经提出“零碳投资框架”(The Net Zero Investment Framework),参与机构所管理资产规模已达35万亿美元。另外,全球较有影响力的33家资产拥有者(出资人,特别是一些主权财富基金),也成立了“联合国零碳出资人联盟”。

中国碳中和目标下,全社会投资规模是百万亿级别的。中国投资协会和落基山研究所、清华大学气候变化与可持续发展研究院、国家气候战略中心、中金公司等机构的研究均显示,碳中和带来的投资规模是百万亿级别的。中国投资协会和落基山研究所《零碳中国·绿色投资:以实现碳中和为目标的投资机遇》报告估计,在碳中和愿景下,中国在可再生能源、能效、零碳技术和储能技术等七个领域需要投资70万亿元。清华大学气候变化与可持续发展研究院《中国长期低碳发展战略与转型路径研究》报告认为,实现1.5℃目标导向转型路径需新增投资约138万亿元,超过每年GDP的2.5%。据国家气候战略中心测算,为实现碳达峰碳中和目标,到2060年,我国新增气候领域投资需求规模将达约139万亿元,年均约为3.5万亿元,占2020年GDP的3.4%和全社会固定资产投资总额的6.7%左右,长期资金缺口年均在1.6万亿元以上。根据中金公司的测算,碳中和带来的绿色能源投资规模预计达到60万亿元,其中,光伏行业的累计装机量相当于现在的大概40倍。

碳中和投资资金需求巨大,仅靠政府投入是远远不够的,更多需要依靠社会资本,碳中和所带来的绿色投资需求将为金融机构提供绿色金融业务快速成长的机遇。

3、碳中和投资的五大产业链

碳中和的减碳路径,对应着五大产业链:电力部门脱碳对应新能源产业链,工业部门减碳对应节能减排产业链,交通部门减碳对应新能源车产业链,建筑部门减碳对应着绿色建筑产业链,公共部门减碳对应着环保产业链。

表1:碳中和背景下减碳路径对应的投资机会

资料来源:作者整理

3.1 新能源产业链——风光发电、分布式发电、储能、特高压、智慧电网

零碳发电技术当前已经相对成熟,未来将成为主流。从长期趋势来看,光伏、风电等清洁能源的成本仍会大幅下降,最终将接近煤电的成本。可再生能源中,光伏和风电最具潜力,根据IEA《世界能源展望2020》到2025年太阳能光伏发电年装机容量将增长两倍,并将持续增长到2030年。2030年太阳能光伏和风能在全球发电中的总份额将从2019年的8%上升至近30%,未来光伏发电将主导全球能源供应。

风光发电。习近平总书记在气候雄心峰会上提出:2030年中国风电、太阳能发电总装机容量将达到12亿千瓦以上。据此测算,2021-2030年期间,中国风光发电装机量每年新增约68.93GW。国家发展改革委的测算数据与此一致,预计2020-2030年间我国风电、光伏总装机容量将提升7.58亿千瓦,年均新增约0.69亿千瓦,年均增速较2015-2019年间提升9.02%。

而实际上“十四五”期间我国风光发电每年装机量可能会超过1.2亿千瓦。光伏行业协会预测,“十四五”期间国内市场保守和乐观预计分别可达0.7亿千瓦和0.9亿千瓦。《风电北京宣言》表示,保证年均新增风电装机0.5亿千瓦以上,2025年后,中国风电年均新增装机容量应不低于0.6亿千瓦,到2030年至少达到8亿千瓦,到2060年至少达到30亿千瓦。根据全球能源互联网合作组织《中国“十四五”电力发展规划研究》测算,“十四五”期间,预计光伏新增装机容量3.22亿千瓦,风电新增装机容量3.13亿千瓦。期间光伏装机容量平均每年约64.4GW,风电装机容量平均每年约62.6GW,风光发电装机量合计每年约127GW。根据落基山研究所和能源转型委员会在《电力增长零碳化(2020-2030):中国实现碳中和的必经之路》中的预测,2030年之前平均每年光伏和风电的新增装机规模预计在110GW以上。

目前的光伏和风电的装机总容量与2030年的目标相比还有非常大的发展空间。中金公司预计到2060年国内光伏发电、风电装机将较2019年增长35倍、7倍,并催生储能装机达到电力装机的近30%。

伏发电中,分布式光伏是未来的发展重点之一。中国光照资源集中在西北地区,而用电负荷集中在东部沿海与东南地区,分布式光伏能有效改善这一问题。以累计装机率计,截至2020年二季度末,国内分布式光伏渗透率仅31%,显著低于发达市场67%的平均水平。国家能源局《2020年能源工作指导意见》提出,要“加快中东部和南方地区分布式光伏、分散式风电发展”,“十四五”期间分布式光伏政策助力或将高于集中式光伏。此外,绿色建筑相关政策也有望助推分布式光伏产业。

储能行业。储能的形式除了抽水蓄能之外,还有电化学储能,甚至未来氢也可能成为储能方式。目前多地已制定储能发展支持政策,各地方政府和电网部门于2020年相继提出新增新能源项目配置5%-20%储能系统的需求。根据《零碳中国·绿色投资:以实现碳中和为目标的投资机遇》报告,电化学储能的规模将从2016年的189MW增长到2050年的510GW。据中关村储能产业技术联盟(CNESA)发布的《储能产业研究白皮书2021》,2020年中国新增电力储能项目投运容量2.7GW,已投运的累计装机容量达33.4GW,预计2060年装机规模将达420GW左右,需求空间大。未来储能成本也将不断降低,据彭博新能源财经(BNEF)研究,储能成本在过去10年间每年平均下降10%-15%,现已突破1.5元/Wh的系统成本经济性拐点,到2040年,全球储能项目累计装机规模将达到1095GW/2850GWh,对应投资规模6620亿美元。

特高压。相比传统高压输电,特高压在远距离传输时损耗下降60%,可保障“西电东送”,有效化解资源与负荷区域错位问题。目前我国特高压路线投资力度较大,据赛迪顾问《“新基建”之特高压产业发展及投资机会白皮书》预计,到2025年,特高压产业与其带动产业整体投资规模将达5870亿元,到2025年,中国将有超过30条新建特高压线路工程迎来相继核准。

智慧电网。能源互联网是互联网技术、可再生能源技术与现代电力系统的结合,是信息技术与能源电力技术融合发展的必然趋势,碳中和愿景定调电网智能化信息化,有望迎来高景气。

3.2 节能减排产业链——工业流程低碳改造、节能装备、氢能、资源再生利用

非电力部门减碳方式包括三个方面,一是通过电气化、能源替代、原材料减碳等进行工业流程低碳改造;二是节能减排,降低能耗,减少排放;三是资源综合利用,发展循环经济与再生产、再利用产业。

工业流程低碳改造。一是电气化,如高电气化的短流程工艺代替长流程工艺。根据中国电动汽车百人会发布的《中国氢能产业发展报告2020》测算,低电气化的长流程(高炉-转炉)制造吨钢产生2.1吨碳排放,而高电气化的短流程(电弧炉)+清洁电力制造吨钢仅产生0.6吨碳排放。根据2019年9月工信部发布的《电炉炼钢指导意见》,十四五期间,将通过推动长流程钢厂转型短流程、优化短流程炼钢产能布局等方式,将电炉钢渗透率提升至20%,单位能耗降低10%,全国钢铁工业废钢比提升至30%,废钢供给能力提升至3亿吨左右。二是能源替代,如电解铝行业电力脱碳是首选路径,水电空间暂时受限。水电生产电解铝成本优势明显,但面临资源禀赋限制,碳减排路径大概率为直接去火电电解铝产能。三是采用碳排放强度低的原材料代替高碳原材料,如水泥行业,产生的碳排放40%为生产过程中的燃料释放,60%为石灰石煅烧过程中的排放,除了能源替代,目前行业通行办法是使用粉煤灰和矿渣、氧化镁材料等非石化材料替代石灰石,但目前可用性受到限制,水泥行业深度减碳仍待技术突破。

氢能。非电力部门中,部分领域较难实现电气化,在此背景下,氢能与燃料电池是较好的替代性解决方案,一是长距离、载重运输设备较难采用动力电池实现电气化,如商用车、航运、航空等;二是工业领域的炼钢使用氢气替代天然气作为还原剂,能在当前的电炉钢技术上进一步减排,同时氢能未来也有望在化工领域实现对化石燃料的替代。中国氢能联盟预测,2020-2025年中国氢能-燃料电池产业规模年均复合增长率达22%,其中加氢站、燃料电池车、燃料电池系统数量年均复合增长率有望分别达43%、71%、35%。瑞信预测2025年中国燃料电池车保有量将达到约14.7万辆,2030年将达到约100万辆。瑞信的分析显示,加氢站分销环节的成本下降潜力最大,此环节利用率的提高可以大大推动固定成本摊销的降低,再加上设备成本的降低,2025年加氢站分销成本预计比目前降低70%。

节能装备。从政策方面,政府近年来已经从多方面推动了工业领域的节能行动。节能产业在国务院《国务院关于加快建立健全绿色低碳循环发展经济体系的指导意见》(国发〔2021〕4号)中被反复强调。再如,发布《工业领域电力需求侧管理工作指南》,实施国家重大工业专项节能监察、工业节能诊断行动、工业节能与绿色标准化行动;开展工业领域电力需求侧管理专项行动;培育能源服务集成商,促进现代能源服务业与工业制造有机融合等。

资源再生利用。主要是废旧资源再生利用、生活垃圾综合利用、汽车零部件及机电产品再制造等领域。如废钢回收,废钢是短流程炼钢的主要原料;电池回收,据动力电池应用分会预测,2030年动力电池回收市场规模将超千亿元,随着第一批新能源汽车进入报废期,退役电池数量开始呈现规模化趋势;垃圾焚烧发电,《第二次全国污染源普查公报》显示,2011-2020我国垃圾焚烧厂的数量增加303%、焚烧处理量增加577%。根据广发环保团队《“国补”逐渐明朗化,多加公司预期迎来投产高峰》的研究报告测算,预计2030年全国垃圾焚烧产能将达149万吨/日,预计发电量可达1876.40亿度/年,对应的碳减排量可达1.55亿吨/年。

3.3 新能源车产业链——新能源车、电池、充电桩、智慧交通

新能源车。新能源汽车是交通部门减碳的关键所在,NEV积分政策近年来呈现收紧趋势,进一步推动了新能源车的渗透速度。2020年10月印发《新能源车产业发展规划(2021-2035年)》再次重点强调了“发展新能源汽车是我国从汽车大国迈向汽车强国的必由之路,是应对气候变化、推动绿色发展的战略举措”,并提出“到2025年,新能源汽车新车销售量达到汽车新车销售总量的20%左右”,“到2035年,纯电动汽车成为新销售车辆的主流,公共领域用车全面电动化”。而中汽协预测2025年汽车新车销量将达3000万辆,据此基于2020年数据推算,新能源车产销边际距实现目标存在至少470万辆的缺口,接近2020年产量的4倍,预计未来5年年均复合增速超过35.8%。

新能源电池。新能源车产销持续扩张还将进一步拉动上游电池、设备以及电子元件的需求,同时对充电桩等配套设施的建设也将形成巨大推力。动力电池是电动车最核心、价值量最大的零部件,也是新能源车行业的核心竞争要素,成本占比高达42%。根据国信证券预测,得益于下游需求增长及车型改善,预计未来5年全球动力电池装机量有望实现36%以上的年均复合增速;与此同时,电化学储能市场也迎来高增长阶段,2025年全球锂电池需求量预计达1187GWh。

充电桩。受益于中国新能源汽车行业的快速发展,充电基础设施需求随之提升。截至2021年5月,我国共保有公用充电桩88.4万台,公用充电桩车桩比仅为约 6.7:1。2015-2019年,中国新能源汽车充电桩行业市场规模(按充电桩建设规模统计)由12.6亿元增长至56.6亿元,年复合增长率为45.7%。随着充电基础设施建设的提速,预计2024年市场规模将达到179.0亿元。

智慧交通。是指依靠互联网、大数据、物联网及人工智能等多种信息技术汇集交通信息经过实时的信息分析与处理后,最终形成的高效、安全的交通运输服务体系。据国家统计局和沙利文研究数据,中国城市轨道智慧化市场规模由2014年的 100.9亿元增长至2018年的226.5亿元,城市轨道交通的飞速发展带动智慧交能行业的市场规模不断扩大,预计中国城市轨道智慧化市场规模将在2023年达到442.5亿元。

3.4 绿色建筑产业链——环保建材、装配式建筑

“碳中和”背景下,建筑业有望迎来新调整,环保材料与装配式建筑的发展有望进一步提速,将成为未来建筑行业发展的必然趋势。根据住建部测算,装配式住宅的单位平米碳排放,比传统住宅低近30kg,减排主要来自于保温材料与水泥砂浆的消耗。对照海外发达经济体,当前中国装配式建筑渗透率提升空间较大,2019年,中国装配式建筑渗透率为13%,海外发达经济体普遍为70-90%。住建部《“十三五”装配式建筑行动方案》明确,2020年装配式建筑占新建面积比例达15%以上,2016年,国务院办公厅《关于大力发展装配式建筑的指导意见》指出,力争用10年左右时间,使装配式建筑占新建面积的比例达30%,预计碳中和顶层设计下,“十四五”期间装配式建筑相关政策有望持续跟进。

3.5 环保产业链——环保装备,污染治理,碳捕获、封存与利用(CCUS)

环保装备与污染治理。包括废水、废气、废渣、土壤污染的监测、处置设备与材料。中国正处污染治理的投资高峰期,较发达国家仍有不小的提升空间。根据财政部数据,近年全国公共财政节能环保支出依旧维持快速增长,2016至2019年支出复合增速达16%,2019年节能环保支出7390亿元,同比增长17.35%,由于受疫情影响,2020年节能环保支出为6317亿元,同比下降14.1%。从环保支出占GDP的比重来看,中国环保投资占GDP比重不足1.5%,而发达地区稳定在2%左右,相比而言仍有不小的差距。

CCUS。根据联合国政府间气候变化委员会(IPCC)的调查,碳捕集与碳封存技术的应用能减少全球二氧化碳排放量20%-40%,在双碳目标下,大型钢厂、水泥厂、化工厂等排放场景对于碳捕捉技术需求提升,《全球碳捕集与封存现状报告 2020》认为,水泥、钢铁和化工行业属于最难脱碳的行业,能源转型委员会(ETC)和国际能源署(IEA)等数家机构的多份报告均表明,如果不采用碳捕获与封存技术,前述行业几乎不可能实现净零排放,且无论如何也逃不过成本升高的结局。对于减排难度较大的行业来说,碳捕获与封存技术是最成熟,成本效益最好的选择。碳捕捉目前依然在成本高、成果小的早期阶段,美国目前有38个CCUS商业设施,占全球总数过半,年二氧化碳捕获量约2500万吨。中国目前仅部署10个示范项目,累计封存二氧化碳量约200万吨。

参考文献:

1. 倪赓、戴康:《政策比较:“碳中和”如何实现?—“碳中和”主题投资系列(三)》,广发证券研究报告,2021.03.24。

2. 张馨元、王以:《碳中和承诺下的十二个“长坡赛道”》,华泰证券研究报告,2020.12.18。

3. 王汉锋、王浩:《碳中和与可持续发展背景下的投资》,中金公司研究报告,2021.03.23。

4. 卢国昆:《论“碳中和”的重要性和投资机会》,招商证券研究报告,2021.03.15。

5. 中国投资协会、落基山研究所:《零碳中国·绿色投资:以实现碳中和为目标的投资机遇 》,2020.11.08。

6. 清华大学气候变化与可持续发展研究院:《中国长期低碳发展战略与转型路径研究》,2020.10.12。

7. 柴麒敏:《碳中和推动绿色金融主流化》,21世纪经济报道,2021.02.25。

8. 刘俊 杨鑫:《碳中和,离我们还有多远:综述篇》,中金公司研究报告, 2020.12.04。

9. 全球能源互联网合作组织:《中国“十四五”电力发展规划研究》,2020.06。

10. 落基山研究所、能源转型委员会:《电力增长零碳化(2020-2030):中国实现碳中和的必经之路》, 2021.01.15。

11. 中关村储能产业技术联盟:《储能产业研究白皮书2021》,2021.04.15。

12. 国家能源局研究:《2020年能源工作指导意见》,2020.06.22。

13. 赛迪顾问:《“新基建”之特高压产业发展及投资机会白皮书》,2020.06.02。

14. 中国电动汽车百人会:《中国氢能产业发展报告2020》,2020.10。

15. 中国氢能联盟:《中国氢能源及燃料电池产业白皮书》,2021.04.21。

16. 麻文宇、梁迪柯:碳中和背景下的行业投资机会专题研究报告,山西证券研究报告,2020.05.30。

17. 全球碳捕集与封存研究院:《全球碳捕集与封存现状报告2020》,2020.12.01。

本文网址:http://www.78099.cn/gulouqu/409084.html ,喜欢请注明来源河南开封新闻网。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。