(原标题:存款利率新标来了!活期上升 一年期略降 三年大额存单最多降76个bp 影响多大?)

6月21日,市场利率定价自律机制秘书处在其官方微 信号上公布了相关消息。发布称,自6月21日起,存款利率自律上限的确定方式,将原由存款基准利率一定倍数形成的存款利率自律上限,改为在存款基准利率基础上加上一定基点确定。

消息落锤后,资本市场整体波澜不惊,上证指数收于3529点,上涨0.12%;银行指数下跌1.08%。利率市场对此事的反映也相对平稳。

此前存款利率浮动方式存在杠杆效应

过去,在利率自律机制的协调下,金融机构经过自主协商,形成了按存款基准利率倍数确定的存款利率自律约定上限。各金融机构在此范围之内,可与存款人自主协商确定存款实际执行利率。

利率自律机制在6月21日的发布中表示,此前按照存款基准利率倍数确定的利率上限,存在明显杠杆效应。由于长期存款基准利率较高,执行利率也明显偏高,扭曲了存款的期限结构。特别是个别金融机构利用长期存款利率较高的问题,通过多种不规范的所谓“创新”产品吸收长期存款。其他银行为稳定存款来源,被动抬高存款利率揽储,推升整体负债成本,出现了存款市场由坏银行定价的问题,不利于存款市场有序竞争。

为维护存款市场竞争秩序,避免无序竞争等问题,经利率自律机制工作会议审议通过,决定将存款利率自律上限的确定方式改为在存款基准利率基础上加点确定。

央行官网显示,今年6月1日,市场利率定价自律机制工作会议在京召开,利率自律机制15家核心成员单位代表参加会议,审议通过了优化存款利率自律管理方案。

利率自律机制表示,新的存款利率自律上限实施后,存款利率自律上限“有升有降”,半年及以内的短端定期存款和大额存单利率的自律上限有所上升,一年以上的长端利率自律上限有所下降。

利率自律机制表示,各金融机构仍可在自律上限之内,与存款人自主协商确定存款实际执行利率,存款实际执行利率并不一定会有大的变化。目前,各金融机构存款利率定价总体平稳,有关调整正有序推进。

未来短端存款利率升,长端存款利率降

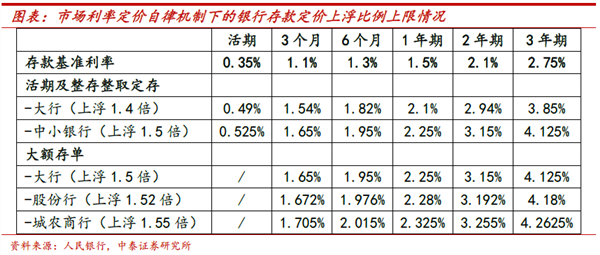

中泰证券研究所戴志峰团队介绍,在此前“基准利率*上浮比例”时期,自律机制针对不同类型的银行、不同类型的存款设定了不同的上浮比例上限:

针对活期及整存整取定期存款,大行存款利率上浮比例的上限是基准利率的1.4倍,中小银行是1.5倍。针对大额存单,大行、股份行和城农商行的上浮比例上限分别是基准利率的1.5倍、1.52倍及1.55倍。

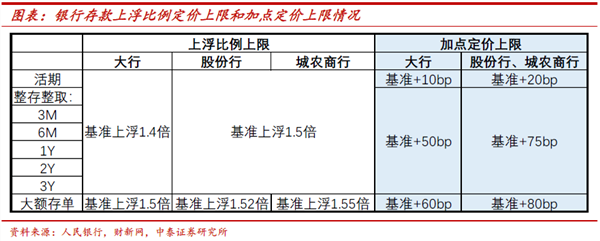

调整后,定价方式由上浮倍数改为加点,对不同类型的银行、不同类型存款设置不同的加点上限。

针对活期存款,四大行的利率不高于基准利率加10BP,其他机构不高于基准利率加20BP。对于整存整取存款,大行调整后的利率不高于基准利率加50BP,其他机构不高于基准利率加75BP。对于大额存单,要求大行调整后的利率不高于基准利率加60BP、其他机构不高于基准利率加80BP。

以非四大行的某银行为例,根据央行基准利率,该行活期存款利率为0.35%,最高可上浮50%,即上限是0.525%;按照新报价方式,上浮基点最高为20个基点,活期存款的上限利率有所提高,至0.55%。

一年期存款基准利率1.5%,此前最高上浮50%,为2.25%,调整后,最多可上浮75个基点,仍然是2.25,相比无变化。

一年期以上的定存利率,如3年期基准利率为2.75%,过去上浮50%可以达到4.125%,现在最高可加75个基点即3.5%,相对此前就降低了。

大额存单不高于基准利率加80BP,也有类似效果。以3年大额存单为例,基准利率为2.75%,此前城农商行最高可以上浮1.55倍到4.2625%,现在只能加80个基点,即3.5%,相比之前,下降了约76个基点。

对银行净息差预计有正贡献

中信证券研究肖斐斐等整理了38家A股上市银行2020年末的存款结构,总体来看,上市银行活期存款占比48%,此外根据合同剩余期限划分,剩余一年以上定期存款占比约20%,结合合同期限判断,该团队预计一年以上定期存款存量占比在25~30%左右。

此外,银行间分化明显,国有银行和其他银行活期占比分别为49.6%/44.2%,其中四大行和招商银行活期存款占比基本都在50%+,而部分城商行活期率不足30%。存款结构差异化,反映了各家银行客户基础带来的吸存能力差异,各行存款策略差异也有一定影响。

结合上述存量存款结构测算,假设定价机制调整前后,其他银行活期存款执行利率小幅上行5~10bp,各类机构1年以上定期存款终端利率平均下降15bp,则静态测算全部存款到期续作后将小幅降低存款付息率约2-3bp。

细分来看,中长期限存款定价上浮范围的收窄,对于大型银行和存款优质银行影响较小,而对于部分较多依赖长期化存款且定价执行“一浮到顶”策略的银行而言,下阶段存款量价统筹的难度将加大,重构存款竞争力以及主动负债阶段性运用或成为重点。

中泰证券戴志峰团队对银行净息差的影响也做了测算,认为略有正贡献,预计未来负债端平稳。预计此次定价上限下调对银行2021-2023年负债端成本分别缓释0.7、1.7和3bp;对净息差分别贡献0.6、1.6和2.8bp。其中农商行的负债成本缓释幅度最大,其次为大行,主要原因为农商行中长期存款占比相对较高,大行则是1年期定存上限也有所下调。

招商证券银行业首席分析师廖志明表示,改革后中长期限定存利率上限下调,利于降低银行负债成本,利于息差改善。不过,新政目标在于通过降低银行存款成本来保持贷款利率低位稳定,对息差的改善作用有限。

多位分析人士认为,预计大型银行和存款优势行成本优势进一步夯实,而部分存款基础相对薄弱小型银行存款量价统筹难度或加大。

会否引导银行理财收益率下行?

新的存款利率自律上限实施后,不少业内人士解读为,此举目的是为降低银行负债成本,引导贷款利率下行。

今年一季度货币政策执行报告中,新发放贷款加权平均利率环比上行7BP,其中新发放企业贷款和个人住房贷款利率环比分别上行2BP和3BP,基本重回2020年三季度的水平。

围绕着引导银行存款利率下行,近年监管实施了组合拳。2020年以来,金融管理部门叫停靠档计息存款产品,并加强规范结构性存款、互联网存款,目的都是维护存款市场竞争秩序,防范推高银行负债成本。6月11日,金融管理部门出台关于现金管理类理财产品规定,业内预计未来现金管理类理财产品收益率也将有所下行。

随着高息产品的减少,理财市场上的这类客户会否转向其他替代型产品,还需要时间观察。银行定期存款利率下行,对理财市场收益的影响可能会逐步展现。

一位接受券商中国记者采访的分析人士表示,尽管本次存款利率报价机制的改革,决策者的本意不是资本市场,但可能对股市有积极作用。

中信证券认为,稳定长端利率运行预期,同时部分利率敏感性存款存在向其他资管产品迁徙的可能性,有望从预期和资金两个层面利好资本市场。

本文网址:http://www.78099.cn/gulouqu/402352.html ,喜欢请注明来源河南开封新闻网。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。