(原标题:继续挤压楼市泡沫!银保监会:提高挪用经营贷成本 对违规房地产融资零容忍)

6月1日,银保监会召开新闻发布会通报近期监管重点工作。

银保监会副主席梁涛表示,今年以来,银保监会把服务实体经济放在更加重要的位置,助力市场主体恢复元气、增强活力,同时统筹处理好恢复经济与防范风险的关系,银行业保险业保持了平稳运行的良好态势。

银行保险业平稳运行风险持续收敛

银保监会数据显示,截至4月末,银行业境内总资产同比增长8.3%,对实体经济发放的人民币贷款同比增长12.7%。保险业总资产同比增长11.4%,原保险保费收入同比增长6.5%。银行保险机构资产增速合理适度,既满足了实体经济恢复发展需要,也避免过快增长推高杠杆率。

梁涛表示,今年以来,银行保险资产业务稳健增长,宏观杠杆率稳中有降。初步测算,一季度我国实体部门宏观杠杆率下降3.6个百分点,较去年高点累计下降5.3个百分点。贷款结构更加优化。前4个月,制造业贷款新增1.1万亿元,85%为中长期贷款。科技创新、绿色发展等领域信贷继续较快增长。民营企业贷款同比增长12.3%。

普惠金融方面,重点领域服务质效进一步提升。

一是持续改善小微企业金融服务。印发《进一步推动小微企业金融服务高质量发展的通知》,并将延期还本付息政策实施期限延长至2021年底,小微企业贷款增量、扩面、降价成效显著。截至4月末,普惠型小微企业贷款余额16.9万亿元,同比增长31.8%,高于各项贷款增速19.8个百分点。新发放普惠型小微企业贷款平均利率5.65%,较2020年全年平均水平下降0.23个百分点。

二是强化对个体工商户的精准“滴灌”。

三是全力支持乡村振兴,持续加大“三农”信贷投放。截至4月末,涉农贷款余额达到40.8万亿元,继续保持增长。

四是充分发挥保险保障作用。截至4月末,保险业赔款支出与给付累计5191亿元,同比增长26.3%。

防范化解重点领域风险取得积极进展。坚决打好防范化解金融风险持久战,银行业保险业风险持续收敛。

一是稳妥有序处置高风险金融机构。一批城商行、农商行风险化解取得积极进展,部分高风险信托机构得到妥善处置。

二是持续拆解高风险影子银行,大力整治“名不符实”的金融产品。前4个月,委托贷款和信托贷款净减少5499亿元。

三是加强信用风险防控。一季度银行业处置不良贷款4632亿元,超过去年同期。一季度末,银行业不良贷款余额3.6万亿元,不良贷款率1.89%,较年初下降0.02个百分点。

四是配合地方政府化解隐性债务风险。严禁新增地方政府隐性债务,做好高风险地区的债务风险应对,有序化解存量风险。

五是稳妥推进网贷机构存量风险处置。截至3月末,存量业务尚未清零的停业网贷机构1387家,未兑付借贷余额7161亿元,比去年末减少79家、1046亿元。其中,对已立案的999家机构,依法协调公安、司法等部门加快审理进度。加快追赃挽损,依法追缴高管奖金和明星代言费、广告费。引入征信系统和地方资产管理公司,提高追偿专业化水平。

进一步支持个体工商户

5月26日召开的国务院常务会议指出,要部署进一步支持小微企业、个体工商户纾困和发展,确定加强农村义务教育薄弱环节的措施。

如何支持个体工商户的发展?梁涛介绍,2020年以来,银保监会坚决贯彻落实党中央、国务院决策部署,把支持个体工商户作为落实“六稳”“六保”任务的重要举措,开展多项针对性工作,包括对存量贷款实施延期还本付息、加大增量贷款支持、增加信用贷款投放、降低融资成本,实现个体工商户贷款“量增、面扩、质升、价降”,帮助个体工商户恢复发展、增强活力,稳住经济基本盘。

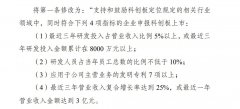

截至今年4月末,个体工商户贷款余额5.4万亿元,同比增长27.8%,高于各项贷款增速15.8个百分点;贷款户数达到1870.31万户,同比增长377.24万户;信用贷款余额9044亿元,同比增长63.93%。今年前4个月,新发放的普惠型个体工商户贷款平均利率约6.2%,较去年的平均水平下降超过0.3个百分点,2020年初以来,累计下降已超过1.3个百分点,个体工商户融资负担在不断降低。

梁涛表示,银保监会将围绕保就业保民生保市场主体的总体目标,保持工作力度不松,持续提升金融服务个体工商户质效。主要有以下几个措施:

一是延续普惠小微企业贷款延期还本付息政策,并将政策适用范围扩大覆盖包括货车司机、出租车司机、网店店主等个体经营者,鼓励银行对已延期的贷款通过正常续贷流程继续给予支持,确保政策平稳过渡。

二是围绕普惠型小微企业贷款“两增”目标,持续加大个体工商户贷款投放,增加信用贷款支持力度,不断拓展贷款覆盖面。

三是推动建设完善信用信息共享和金融服务平台,指导银行运用金融科技手段,有机整合公共信用信息和内部金融数据,改进业务审批和风险管理,开发小额信用贷款产品,提高服务长尾客户的效率。四是丰富普惠型保险产品业务,深化银保合作机制,探索创新符合个体工商户实际的保单融资产品,提供信用保险项下的贸易融资服务。

对违规房地产融资“零容忍”

梁涛表示,房地产金融化泡沫化势头得到遏制。近年来,银保监会牢牢坚持“房子是用来住的,不是用来炒的”定位,紧紧围绕“稳地价、稳房价、稳预期”目标,坚决贯彻房地产长效机制要求,促进房地产市场平稳运行。

一是管好银行业资金闸门。强化房地产开发贷款、个人按揭贷款监管要求,加强房地产贷款集中度管理。会同住建部、人民银行印发《关于防止经营用途贷款违规流入房地产领域的通知》,遏制“经营贷”违规流入房地产领域。截至4月末,房地产贷款同比增长10.5%,创8年新低。房地产信托余额和投向房地产的理财产品规模也都持续下降,其中投向房地产非标资产的理财产品规模同比下降36%。

二是因城施策,积极落实差别化房地产信贷政策。初步统计,仅去年以来,银保监会各级派出机构就配合各地政府出台了130多项房地产调控措施。

三是严厉惩治违法违规行为。持续三年开展全国性房地产专项检查,对发现的违规行为“零容忍”。近期,银保监会对5家银行罚款3.66亿元,很重要的原因就是违规开展房地产融资业务。

四是稳妥做好对住房租赁市场的金融支持。推动保险资金支持长租市场发展,会同人民银行推进房地产投资信托基金(REITs)试点,配合住建部整顿规范住房租赁市场秩序。

房地产融资“五个持续下降”

梁涛表示,房地产融资呈现“五个持续下降”的特点,资金过度流入房地产市场问题得到初步扭转:

一是房地产贷款增速持续下降,截至4月末,银行业房地产贷款同比增长10.5%,增速创8年来新低,2021年以来持续低于各项贷款增速。

二是房地产贷款集中度持续下降,房地产贷款占各项贷款的比重同比下降0.5个百分点,已经连续7个月下降。

三是房地产信托规模持续下降,房地产信托余额较去年同期下降约13.6%,自2019年6月以来呈持续下降趋势。

四是理财产品投向房地产非标资产的规模持续下降,相关理财产品余额同比下降36%,近一年来持续保持下降趋势。

五是银行通过特定目的载体投向房地产领域资金规模持续下降,相关业务规模同比下降26%,为连续15个月下降。

此外,在贷款首付比例、利率等方面对刚需群体进行差异化支持,加大对住房租赁市场金融支持,促进房地产市场平稳健康发展。截至2021年4月末,银行业发放的个人按揭贷款中,首套房占比是91.8%,同比上升0.8个百分点。投向住房租赁市场的贷款同比增长31%。

统信部副主任刘忠瑞介绍,2020年12月26日,人民银行、银保监会联合印发了《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,区分不同银行类型,分别对房地产贷款集中度和个人住房贷款集中度提出监管要求。从目前执行的情况来看,政策实施的效果初步显现。到4月末,银行业金融机构房地产贷款集中度同比下降0.5个百分点,6家国有大型银行全部实现集中度下降,其他各类银行的集中度总体上也呈现了下降的趋势。

“但在执行过程中也发现一些新问题。一些地方中小银行利用大型银行退出的时机,争抢房地产贷款市场份额,房地产贷款增速较快,房地产贷款集中度有所上升。银保监会高度重视这一问题,对新增房地产贷款占比较高的银行实施名单制管理,督促这些银行落实房地产金融调控要求,合理控制房地产贷款增速。对限期整改不到位的,我们将进一步采取更加严厉的监管措施。”刘忠瑞表示。

挪用经营贷入房市将被送征信系统

此前,一些热点城市出现经营贷违规进入房市,三部委已联合发文,对于发现的违规问题和查处进展,刘忠瑞表示,前期针对一些城市经营贷违规流入房地产的苗头,银保监会会同住建部、人民银行采取措施,保持监管的高压态势,促进房地产市场平稳健康发展。

一是明确监管要求。联合印发了《关于防止经营用途贷款违规流入房地产领域的通知》,通过加强借款人资质核查、加强信贷需求审核、加强中介机构管理等,严防经营贷违规流入房地产。

二是组织专项排查。按照银保监会统一工作部署,各地银保监局已会同当地住建部门和人民银行分支机构,组织开展机构自查、非现场筛查、现场检查等工作,对经营贷规模总量大、增长快的机构重点进行核查,目前相关工作正在有序推进。

三是开展专项推动落实工作。银保监会会同住建部、人民银行成立了专门工作组,赴热点城市进行现场指导,督促各地深挖违规线索、追查到底、查实查透、严肃问责,坚决遏制经营贷违规流入房地产苗头。

排查中发现,一些企业和个人挪用经营贷手段多样,通过各种方式规避监管要求。有的拆入资金全款买房后,申请经营贷款偿还买房资金;有的借款人将个人经营性贷款资金在多家银行账户间流转套现,以掩盖买房的最终目的;有的编造交易背景、虚构贷款用途等。一些银行贷前审核不到位,贷后资金管理不足。一些中介机构协助包装贷款材料、提供过桥资金,协助借款人绕过银行审批条件。从排查的情况看可谓手段多样,花样翻新,银保监会对层层流转抽丝剥茧,一些复杂的操作最终浮出水面。

刘忠瑞表示,下一步,银保监会将会同住建部、人民银行密切关注政策执行效果和排查结果。对自查不力被监管查实、故意隐瞒问题或发现问题未及时处理问责的银行、中介机构,将依法依规从严采取监管措施。对确认挪用经营贷的借款人,不仅要压缩授信额度、收回贷款,还将报送征信系统,提高挪用贷款的违规成本。同时,总结工作经验,完善长效机制,将防止经营贷违规流入房地产作为常态化监管工作。

本文网址:http://www.78099.cn/gulouqu/236394.html ,喜欢请注明来源河南开封新闻网。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。