(原标题:智能家居的“东风”来了)

想象这样一个场景:

回到家门口,轻轻按下指纹就能打开门,一眼望去发现家里早已被扫地机器人打扫得干干净净了;一进入房间,窗帘就缓缓拉开,空调、热水器、音响、空气净化器瞬间全部自动开启,仿佛在迎接主人的归来……

若是放在十多年前,上述场景大概只能在科幻影片里看到。不过近些年,伴随着技术的成熟与市场需求的进化,诸多带有“智能”属性的家居产品已走进千家万户,包括电视机、电冰箱、油烟机、马桶盖等等,这些就是人们所熟知的智能家居。

经过数年的摸索和积累,智能家居初步实现了从概念到落地的蜕变;如今,在诸多利好的驱动下,智能家居已然来到了新一轮爆发的前夜,而读懂这个行业,也便极为必要。

1

所谓智能家居,简单理解就是借助人工智能和物联网技术,将家中的各种设备充分连接到一起,如家电、照明、防盗等设备,形成以住宅为平台的家居生态体系,使各项家居设备拥有全方位的信息交互功能,包括监控、操作、分析等等。

智能家居的兴起,具有深刻的历史背景。

改革开放至今,伴随着国民经济的起飞,我国家居产业得到了迅猛的发展:从“老三件”到“新三件”的交替,从旧电器进口、散件组装到自主研发与规模化生产,从“引进来”到“走出去”,从少数家庭“独享”到千家万户普及,极大地满足了国人的物质需求,提高了老百姓的生活品质。国家统计局数据显示,2020年我国城镇冰箱、空调的百户保有量均超过100台(见下图)。

城镇家庭平均每百户耐用消费品拥有量

与之相应的,是一大批优秀的家电企业接连涌现。截至目前,在申万一级家用电器板块中已有上市家电企业76家,其中不乏格力、美的、老板这样的知名品牌,它们在引领行业发展方面做出了重要的贡献。

然而近几年,由于我国居民家电消费渐趋饱和,行业增长日益乏力(见下图)。根据欧睿国际的预测,2021~2024年,我国冰箱冰柜、空气处理器、衣物护理类三大家电产品销售额的复合年均增速将分别为3.56%、6.58%和9.49%,均显著低于2010~2020年的复合年均增速(分别为4.47%、8.92%和9.77%)。这便预示着,未来行业的发展势必要从“量”的扩张转向“质”的提升。

家用电器和音像器材类商品零售额变化

与此同时,市场需求侧也在发生着变化。

按照国际经验,当人均GDP超过8000美元时,居民的消费升级将会步入快车道,而我国则是2015年迈过了8000美元大关,恰好新一轮消费升级浪潮席卷而至,人们越来越追求品质消费,也越来越注重消费体验。

反映在家电消费上,就是消费者渐渐不再满足于拥有和使用家电产品,而是要“享受”由家电产品带来的生活品质进一步提升。比如说,近些年我国劳动者的工作时间普遍都在延长,由此导致家务劳动时间被一再压缩,或者在结束了一天繁忙工作后回到家里已是疲惫不堪。久而久之,人们开始对于传统家电有了全新的要求,希望它们能够以自动化、智能化的方式来让自己获得解放,进而更加合理舒适地安排自己的生活。

在这样的背景下,得益于人工智能、物联网、云计算等技术的日益成熟,自2014年起,以智能家电为代表的智能家居应运而生,它们在传统家居产品使用功能的基础上增加了许多附加功能,并且愈发多样化与个性化。洗碗机、扫地机器人、洗地机等产品不断走俏,电冰箱、洗衣机等家电产品可以被远程控制,就连空调都开始具备了交互、舒适调节、健康监管等性能。

2

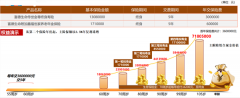

近几年,我国智能家居市场正呈现高速增长之势。

艾媒咨询数据显示,2016~2019年,我国智能家居市场规模由620亿元增至1530亿元,年均复合增长率高达35.1%,2020年即便是受到疫情冲击,依然实现了11.4%的同比增幅,预计2022年将有望达到2200亿元。从市场格局上看,不仅传统家电龙头在发力智能家居,以BAT为代表的互联网巨头,以华为、小米、联想为代表的科技巨头,也都在纷纷抢滩,火热程度可见一斑。

我国智能家居市场规模

数据来源:艾媒咨询,苏宁金融研究院

那么,除了市场需求变化与技术成熟之外,还有哪些力量驱动着智能家居行业前进呢?

其一,政策利好。

由于智能家居涉及互联网、信息产业、制造业、建筑业、房地产业、家电业等多个领域,并且符合产业转型与消费升级的发展潮流,因此近几年频频被高层在各项重量级文件中提及,早在“十三五”规划中就有了相关部署。而今年发布的“十四五”规划纲要里又再次提到,“应用感应控制、语音控制、远程控制等技术手段,发展智能家电、智能照明、智能安防监控、智能音箱、新型穿戴设备、服务机器人等,开启全新的智慧家庭生活”,充分彰显出国家对于智能家居行业的高度重视。发展智能家居,已经成为了推动产业升级、建设数字中国、发展数字经济的重要抓手。

其二,家电更新换代需求增强。

如前文所说,收入的不断攀升让国人对于家居产品的需求升级,类似于“中国游客赴日本抢购智能马桶盖”的事件屡现报端。此外,2009年前后期间实施的家电下乡、以旧换新政策刺激了一大批家电产品需求,考虑到大家电的更新周期一般在10年左右,现阶段刚好处于淘汰更换周期,新一轮的潜在需求已悄然酿成,更新换代潮正在启动。

可以看到的是,近年来国家持续出台针对家电行业的支持政策,特别是频频鼓励家电产品的“以旧换新”,旨在将促进居民消费与改善生活质量有效结合,继而带动供给端的产业恒基,拓展新的经济增长点,助力“国内大循环”,为智能家居的进一步发展创造了良好的政策环境。

其三,企业转型的客观需要。

创新理论的鼻祖约瑟夫·熊彼特曾说过,无论把多少辆马车连续相加,都不能造出一辆火车出来;只有从马车跳到火车的时候,才能取得十倍速的增长。做企业同样如此,如果只是按照传统的业务来发展,可能无论怎么努力都无法获得持续性的大幅度增长,因此必须要打破舒适圈,寻找“第二增长曲线”。

家居行业亦不例外,面对近些年市场的渐趋饱和,相关企业的业绩普遍承压,迫切需要开拓新业务板块来维持高增长,而进军智能家居赛道就是个不错的选择。除了用户体验提升之外,如果对比同一品牌、相同技术参数的智能与非智能产品,可以发现智能化能给产品价格带来一定程度的溢价,从而改善企业经营状况。

海尔是这方面的代表性案例。早在2006年,海尔便率先布局U-home物联网智能家居,着力打造家电差异化与智能化;2019年底,海尔围绕用户对于生活的需求,基于AI+IoT技术开办了海尔智家App以及海尔智家体验云平台,通过构建智慧家庭语音入口,实现了利用AI操纵全屋智能家电;2020年9月,海尔再度推出“三翼鸟”品牌,旨在为用户提供智慧家庭的全场景解决方案。也正是因为在智能家居领域的不断发力,海尔得以打开了新的业务增长极,也被市场赋予了更高的估值。

3

智能家居,绝不只是智能家电这么简单。

业内普遍认为,智能家居的发展需要经历三个阶段:

先是单品智能阶段,智能家居单品功能得到了丰富,但却是孤立存在,无法做到彼此之间的互联互通;

再是互联智能阶段,即借助物联网技术将智能家居产品连接成一个系统,覆盖人们家庭生活的各个场景;

最后是智慧家庭阶段,即充分结合智能家居与人工智能,并进行深度挖掘,最终实现智能家居产品对人类的学习和模拟,继而提供准时化、个性化、智慧化、人性化的服务。

如此看来,全屋智能化与“万物互联”才是智能家居行业的终极形态,相比之下,我们还处于智能家居行业发展的初期,而当前很可能就是突破瓶颈的关键时间点。

为什么是当前?

长期以来,由于核心技术、软硬件等因素的制约,智能家居行业的进一步发展始终难以突破瓶颈。不过最近几年,情况正在发生转变。

参考天风证券的研究报告,硬件方面,芯片算力的升级、通讯技术的更新、传感器功能的增强,以及5G基础设施建设的提速,为智能家居发展提供了底层技术支撑,而芯片、传感器、WIFI模组等智能硬件设备的价格均维持在低位,为智能家居的普及提供了必要条件;软件方面,边缘计算、人工智能技术的成熟衍生出新型IoT系统,为万物互联的实现创造了更大的可能性。

当然,近期还发生了一件具有里程碑意义的大事。

今年6月,华为HarmonyOS 2系统正式发布——这是一套全场景的分布式、跨设备操作系统,并不局限于单一硬件设备,其目的正是实现万物互联的智能化生活。这当中,智能家居是鸿蒙系统应用的一个重要场景,而全新升级的鸿蒙系统将会为其注入新的内生动力。从目前来看,业内多家龙头企业都表示后续将深化与华为的合作,增加搭载鸿蒙系统的产品品类。

更加广阔的想象空间已然打开,这里面不仅蕴藏着巨大的商机,还拥有绝佳的投资机遇。或许,智能家居的好戏,才刚刚开始。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由“苏宁金融研究院”原创,作者为苏宁金融研究院消费金融研究中心主任付一夫。

本文系未央网专栏作者:苏宁金融研究院 发表,内容属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!本文网址:http://www.78099.cn/gulouqu/134959.html ,喜欢请注明来源河南开封新闻网。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。